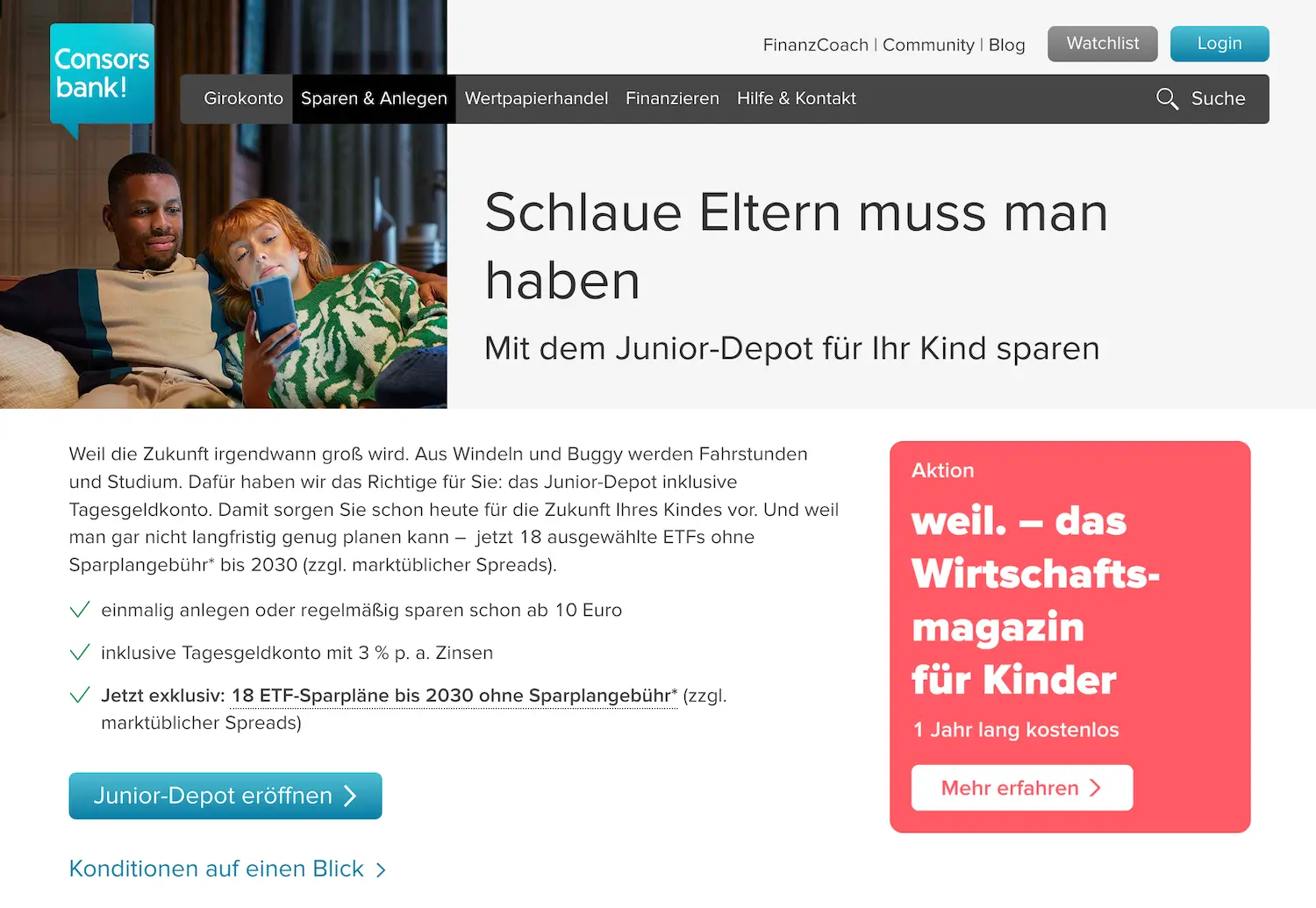

Eltern, die auf der Suche nach einem Consorsbank Kinderkonto sind, werden bei der digitalen Onlinebank leider enttäuscht. Dafür gibt es jedoch ein kostenloses Consorsbank Junior Depot für Kinder, um ein kleines Vermögen für die Zukunft aufzubauen.

Zudem besteht für den Nachwuchs die Möglichkeit, ein Tagesgeldkonto bei der Direktbank zu führen. Die Direktbank stellt aktuell nur Personen ab einem Alter von 18 Jahren ein Girokonto zur Verfügung.

In unserem Bericht erfährst du, ob es sich lohnt, sich die Consorsbank trotzdem einmal genauer anzuschauen und wie dein Kind von einem Junior Depot bei der Direktbank profitieren kann.

Welche Erfahrungen hast du mit dem Consorsbank Junior Depot gemacht? Würdest du die Consorsbank Eltern weiterempfehlen, die noch nach einem Depot oder auch Tagesgeldkonto für ihr Kind suchen? Wir freuen uns auf dein Feedback in den Kommentaren!